こんにちは、あお(@ao_happy39)です。

このブログでは、FIRE(早期リタイア)するために必要な情報を発信しています。

専属秘書りえこ

専属秘書りえこ 友達が投資を始めたいらしいんだ!色々な投資方法があるけど、結局何をしたらいいのかな・・?

サラリーマン投資家

サラリーマン投資家 結局は自分でこれだ!と思うものをやるのが良いと思うよ!私は不動産を主に実践しているからメリットを紹介するね!

・どんな投資をするべきか?

・不動産投資のメリット

・私が購入した物件 〜事例紹介〜

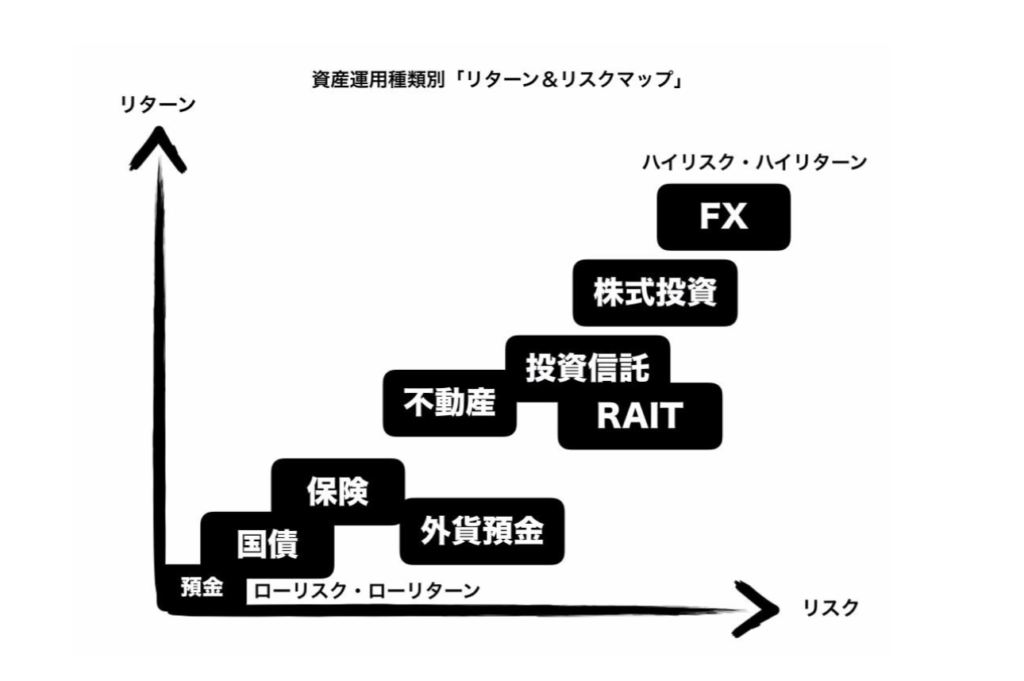

どんな投資をするべきか??

いろいろな投資方法(資産運用方法)があると思いますが、皆さんはどのような投資をしたいですか?

資産運用別のリターン&リスクマップを作成してみました。

横軸がリスクで右に行くほどリスクが高くなります。

縦軸はリターンで、上に行くほどリターンが高くなります。

つまりFXなどはハイリスクハイリターン、預金などはローリスクローリターンと言えます。

しかしながら、ローリターン過ぎると逆にリスクとなりえることもあります。

ローリターンの預金のリスクについては、詳しくはこちらの記事で解説しています。

https://ao-happy.net/%e7%89%a9%e4%be%a1%e4%b8%8a%e6%98%87%e7%8e%87%ef%bc%92%e3%83%91%e3%83%bc%e3%82%bb%e3%83%b3%e3%83%88%e3%81%ae%e6%97%a5%e6%9c%ac%e3%81%a7%e3%81%af%e8%b2%af%e9%87%91%e3%81%af%e6%84%8f%e5%91%b3%e3%81%8c

資産運用についてはリスクをよく見極める必要がありますが、投資を始めるにあたっては、どんなものでも良いと思います。

ちなみに、たくさんの資産運用方法がある中で、私が実践しているお勧めの方法は、不動産投資です。

基本的には自分でこれ!と思ったものをやるのが良いと思います。

おすすめの資産運用は不動産投資である!

不動産で月収アップ!?不動産投資のメリット

不動産は、他の色々な運用方法と比較しても、リスクもリターンも中間レベルだと思います。

そして、不動産での運用には、1つ大きなメリットがあります。

それは、「借入」ができることです。

借入と聞いて、「悪い」とか、「怖い」とか、そういうイメージではないでしょうか?

借入をするということはレバレッジを効かせることができることを意味します。

つまり他の人のお金で投資ができ、その借り入れたお金も他の人が返してくれる。

これが不動産です。

そして様々な資産運用方法で借り入れが可能なのは、不動産だけなのです。

「株をしたいので、お金を貸してください」と言っても、銀行はお金を貸してくれません。

それだけ、不動産は安定していると言えると思います。

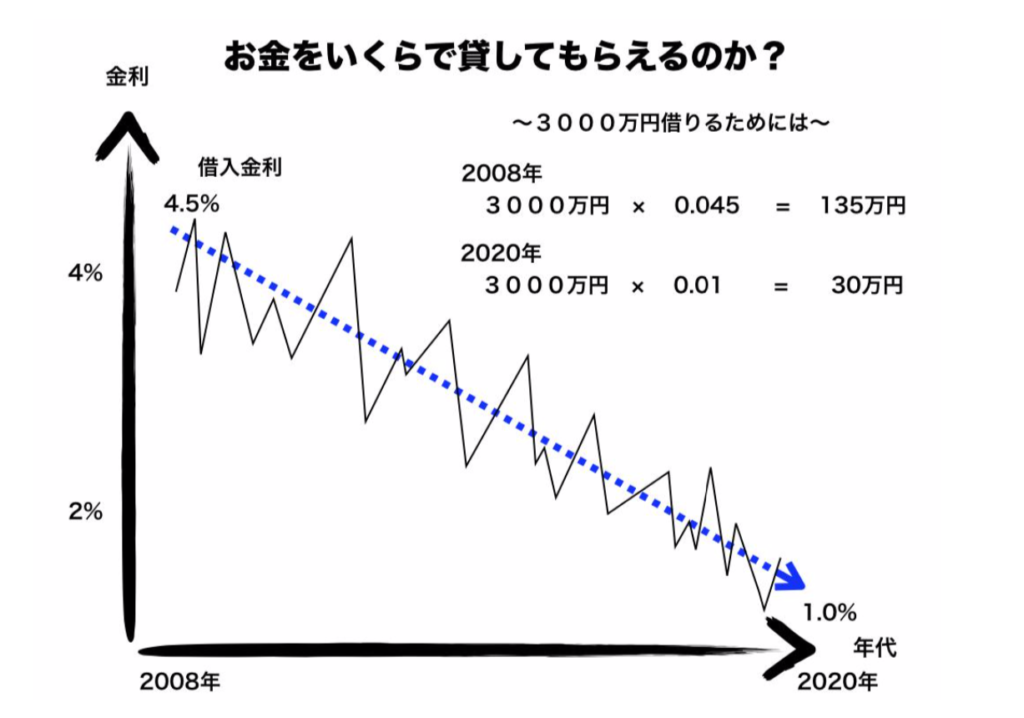

お金を借りるとしても、現在は有利な時代です。

なぜなら、銀行にお金を預けてもらえる利息も低いですが、お金を貸してもらうための金利も低いからです。

10年前は、お金を借りるのに必要だった金利(銀行への支払い)はおおよそ4.5%でした。

3000万円借りるのに、年間135万円の費用が必要でした。

しかし現在、金利は1%程度で借りることができ、年間30万円の費用で済みます。(数字は参考値です)

この、銀行から借りた3000万円で物件を買ったらどうでしょうか?

月に10万円の家賃を得ることができたら、収入は年間120万円ですよね。

銀行への支払いは、年間30万円。

・・ということは、120万円-30万円=90万円の利益になります。

3000万円で購入した物件で、120万円の利益が出る状態を、表面利回り4%(120÷3000=0.04)の状態といいます。※表面利回りは、(年間家賃収入÷物件価格)×100%です。

借入をする上では、この「利回り」が銀行金利より高い状態を作ることが重要です。※実際には、物価価格以外にも、購入時の諸経費や年間の経費なども考慮した利回り計算が必要です。

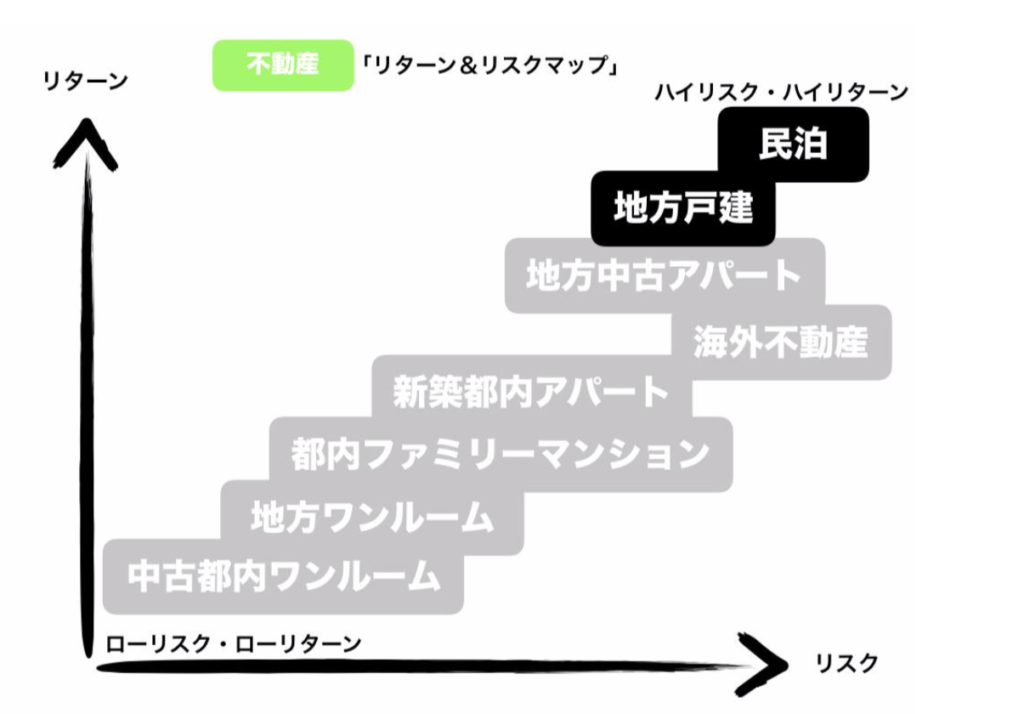

不動産でリスク分散する方法

実際の私の物件は、利回りは4.6%〜336%とかなり幅があります。

私の物件は、利回りが低めの物件(ローリスク物件)と、「超」高利回り物件(ハイリスク物件)を同時に運用することで、リスクを分散しています。

不動産について、より細分化していくと不動産の中でも、様々なタイプがあり、様々なリスク・リターンがあります。

不動産の中でも、比較的リスクが低いものが都心の物件です。

都心の物件は初期費用も大きいため、リターンも少ないのが実情です。

一方で、リターンが大きいものは、地方の戸建てなどです。

しかし、地方物件は入居がつきにくいなどのリスクもあります。

私はローリスク(好立地)とハイリスク(格安物件)を組み合わせて購入、運用をしています。

重要なのは、ハイリスク物件を購入する場合はローリスク物件と組み合わせることだと考えています。

借入で、ローリスクの堅い物件を購入し、ハイリスクの物件で得られた利益で、借入を繰り上げ返済しています!

私の購入不動産を完全公開!まずは物件を探して買付証明書を出してみよう!

ローリスク物件(好立地物件)の購入は、都心のマンションなど、値下がりしない堅い物件が良いでしょう。

こちらについては、良い物件を入手するために、人脈も必要になってきます。

良い立地の物件を扱っている会社とお付き合いする必要があります。

おすすめ物件の情報が欲しい方は、必要に応じてアドバイスさせていただきます。

Twitterからメッセージください!(@ao_happy39)

ハイリスク物件(格安物件)については、地方の戸建て(築古物件)が良いと思います。

戸建てであれば自主管理が可能ですし、融資を受けなくても増やしていけます。

まずは買ってみるしかないですね。

気になる物件があれば、買付証明書を出してみましょう!

失敗してもダメージの少ない物件をまずは選んでいきましょう!

私が購入したハイリスク物件(格安物件)をいくつかご紹介します。

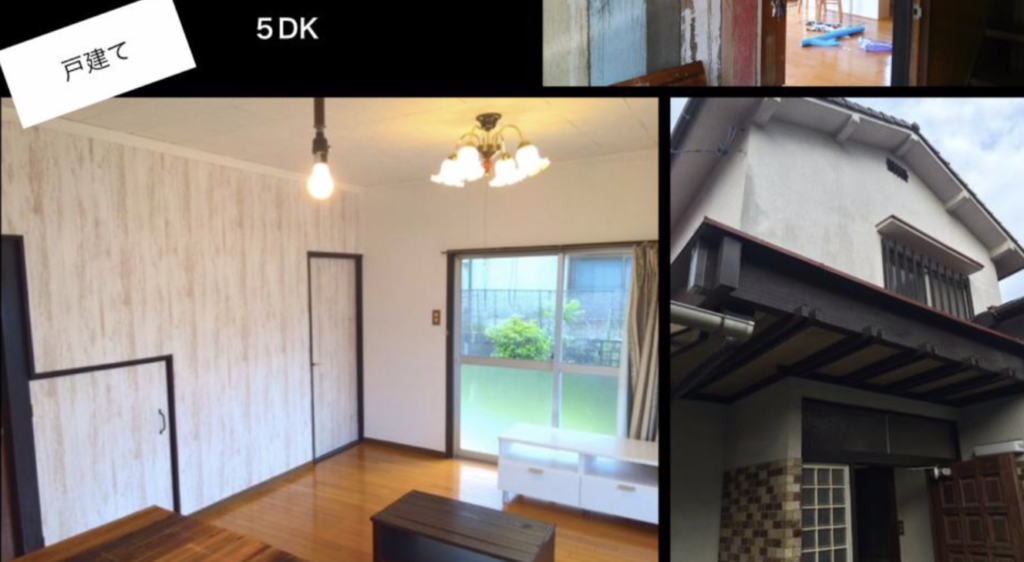

私が購入した物件 中国地方戸建て

今回ご紹介する私が購入した物件、1軒目は中国地方の戸建て物件です。

この物件は、普通に地元の不動産屋さんの広告に掲載されていて、気になって電話をしてみた物件です。

最初の物件は非常に勇気が要りました。

問い合わせをして、実際に足を運んで確認しました。

最初の1軒目ですから、自分の中の基準がなく、難しい判断でした。非常に古いと感じながらも購入しました。

結局は自分でDIY(日曜大工)を楽しみながらリフォームし無事に賃貸に出すことができました。

天井を白ペンキで塗って、壁を壁紙できれいにし、照明器具や家具をつけて入居してもらいやすくしたりなど工夫をしました。

最終的には、ペットを飼いたい1人暮らしの女性が入居してくれました。

家賃6万円/年間72万円の収益です。

私が購入した物件 関東地方戸建て

今回ご紹介する私が購入した物件、2軒目は関東地方の戸建て物件です。

こちらも、不動産検索サイトを見て気になった物件を問い合わせて見学しました。

栃木県ということもあり、当時は遠隔での対応となりました。

リフォームを自分で行うつもりであれば、やはり住んでいるところから30分圏内の物件にするべきだと思います。

他の物件に比べて非常に質が悪く、風呂はそのままでは使えなさそうでした。

遠隔で対応していたこともあり、リフォームが自分ではうまく進まなかったので、家賃を安くしてそのまま貸し出すしかありませんでした。

家賃を安くすることにもデメリットは多くあり、またその対策についてもこの時、身に着けました。

家賃3万円/年間36万円の収益です。

私が購入した物件 中国地方区分マンション

今回ご紹介する私が購入した物件、3軒目は中国地方の区分マンションです。

この物件は住宅として購入し、自分で住んでいました。

転勤をきっかけに空き家となってしまったため、貸し出すこととしました。

こちらは、ローンを組んで購入しました。

区分マンションのメリットは、(戸建てと比較して)ある程度の価格で良い立地を得られることです。

しかし、デメリットとしては、修繕積立費や管理費など、戸建てにはなかった費用が毎月発生することです。

また木造でない(場合が多い)ため、セルフリフォームも限定的になってしまうことがあります。

家賃6万円/72万円の収益です。

私が購入してきた物件(続き)は、他の記事でも紹介していきますね!

サラリーマン投資家 いかがだったでしょうか?これを見て、やってみたい!と思うか、自分には無理だな・・と思うか、人それぞれだと思います。やってみたいけどリスクが怖い、DIYは自分でできない、時間がない・・という方のために提供できるコンテンツ・サービスを今後作っていく予定にしていますので、ご期待ください!!

・おすすめの投資は不動産である!

・重要なのは、ローリスクとハイリスクを組み合わせること。

・まずは安い物件で買付証明書を出して購入してみよう。

今回は、おすすめの投資方法ついてまとめてみました。

幸せな人生を送るために、みなさんも是非検討してみてください。