こんにちは、あお(@ao_happy39)です。

このブログでは、FIRE(早期リタイア)するために必要な情報を発信しています。

専属秘書りえこ

専属秘書りえこ 保険会社の人に積立保険を勧められたんだ!積立もできて、節税にもなるよって言われたんだけど本当?

サラリーマン投資家

サラリーマン投資家 確かに節税にもなるんだけど、保険だと控除額の上限が決まっているんだよ。積立するならもっといい方法があるよ!

今日は保険で積立する場合と、資産運用で積立する場合のメリット・デメリットを紹介します!

・保険の税金控除と返戻率

・積立の保険と積立の資産運用の違い

・iDeCoとNISAとの違いは?

保険の税金控除と返戻率

保険でも控除が使える

実は保険も1年間で支払った保険料に応じた金額を控除することができます。

控除額は3区分に分かれていますよ。

1つの保険の契約に複数の保障内容が含まれる場合(終身保険+個人年金など)は、メインの保障内容が控除の適用となります。

1、一般生命保険(一般 定期保険、終身保険、学資保険)

2、介護医療(介護医療 医療保険、がん保険、介護保険)

3、個人年金(個人年金 個人年金保険)

控除額は、所得税に対しては1つの区分で(保険料が8万円を超えている場合に)最大4万円が控除されます。

住民税に対しては1つの区分で(保険料が5万6千円以上の場合に)最大2万8千円が控除されます。

3つの区分を合計した全体では所得税に対しての控除で12万、住民税に対しての控除で7万円までなんですね。

積立の保険には、終身保険で積み立てるものや、学資保険で積み立てるものなどがあります。

保険で積み立てる場合には、年間7万円くらい(上記の4万円+2.8万円)しか控除できないのです。

それ以上に保険に入っても、節税という意味では難しいということになりますね。

3区分の保険に加入していて上限まで控除を受けた時の節税効果(実際に節約できる税金)は年収300万で19,000円程度、年収600万で31,000円程度のようです。

そもそも積立保険での返戻率は?

保険商品によって返礼率には違いはありますが、とある大手保険会社の個人型年金保険の説明を実際に聞いてみました!

サラリーマン投資家 個人型年金保険って、どんなものですか?

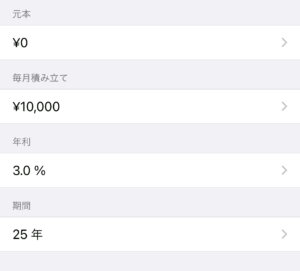

私(35歳)の場合、月々1万円の積立、年間12万円、60歳まで(25年間)の支払いのプランがありました。

12万円×25年間=300万円を支払う計算です。

そのあと、5年間寝かせて65歳から75歳までの10年間で、そのお金が戻ってくる計算です。

年31.41万円×10年間=3,141,000円戻ってくるそうです!!

返ってくるのはたったこれだけ141,000円です・・30年間で増えるのは4.7%だけ!!

年利で計算してみると、おおよそ年利0.25%くらいでした。

堅い投資をしていたら、およそ年利で4%は戻ってくるのではないでしょうか?

日本の物価上昇率を考えると、2%はないとお金の価値は下がってしまいます・・。

NISAなどで運用できる平均的な利回りは3%程度なのですが、この利回りで上記の期間運用していたらどうなるでしょうか?

私のスマホアプリで計算してみました。

月々1万円の積立、年間12万円、60歳まで25年間、利回り3%で積立をしたとします。

すると、25年後には、なんと300万円が450万円程度になります!!150万円も増えるのです!!

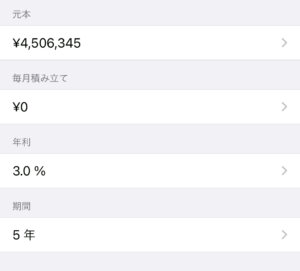

その後、上記保険では5年間寝かせるので、450万円を元本にして寝かせます。

すると、その5年後には、なんと450万円が522万円程度になります!!

さらに71万円増えました。

これがお金の常識なのです。

同じ300万円ですが、30年間、

保険で運用すると314万円。

積立投資で運用すると522万円。

大きな差になることが分かりました。

保険で積立ができるというのも、一見お得のように見えますが、

保険は保険、資産運用は資産運用と別の商品で検討した方が良さそうですね。

必要な保険については、こちらの記事でまとめています。

https://ao-happy.net/%e5%ae%b6%e8%a8%88%e7%b0%bf%e3%81%8b%e3%82%89%e6%94%af%e5%87%ba%e3%81%ae%e9%a0%85%e7%9b%ae%e3%82%92%e3%81%bf%e3%81%a6%e3%81%bf%e3%82%88%e3%81%86%ef%bc%81%e7%af%80%e7%b4%84%e3%81%8c%e5%bf%85%e8%a6%81

資産運用での節税はどのくらい?メリット・デメリットは?

では資産運用での節税やメリット・デメリットについてまとめてみました。

iDeCoとは?

確定拠出年金は私的年金の1つです。

「個人型」と「企業型」の2種類あります。

確定拠出年金の個人型のことをiDeDoといいます。

掛金額の変更は1年に1回だけ可能です。1,000円単位で自由に設定できます。

iDeCoは投資信託などから自分で投資商品を選んで運用するものになります。

将来の受取額は、自分が選んだ商品次第で変わってくるという特徴があります。

そして、なんと掛け金が全額控除され、節税につながります。

・掛け金が全額控除され、節税につながる

・運用益は非課税

・受取時に退職所得控除や公的年金等控除の対象になる

・受取時は「退職所得控除」「公的年金等控除」の対象になり、一定金額まで非課税で受け取れる

例)年収500万円の会社員なら 1年で約55,000円も所得税額・住民税額が少なくなる

・60歳まで掛け金を引き出すことができない。(支払い停止は可能)

・投資リスクは自分で負う(元本保証されない)

・少額の管理コストがかかる

NISAとは

株や投資信託などの運用益や配当金を一定額非課税にすることができる制度です。

通常は利益に対して20.315%税金がかかりますが、これがかかりません。

逆に損失が出てしまうと他の利益と合わせて税金額を減らせる損益通算がありません。

・小額からの投資が可能

・選びやすくはじめやすい厳選商品

・投資で得た利益は税金が0円

・非課税となる期間は20年

・いつでも引き出せる

・投資リスクは自分で負う(元本保証されない)

・選べる金融商品が限定されている

・他の投資との損益通算や繰越控除ができない

これを聞いてもiDeCoもNISAをやってみようと思わない人もいると思います。

それは、元本保証されないというところに不安があるのかと思います。

これも、「積立」という手段を取ることで限りなくリスクを低減することができるます。

この辺りはまた別の記事でもお伝えしていきます。

iDeCoとNISAとの違いは?返戻率はどのくらい?

iDeCoとNISAの違いをまとめてみました。

| 積立保険と積立投資の違い | 保険 | iDeCo | NISA |

| 控除額 | 最大年間7万円くらい控除される。 | 運用益だけでなく積み立てる掛け金も非課税になる | 運用益が非課税になる。 |

| 最大の掛け金 | 3,000円からスタート可(29歳以下の場合) | 年14.4~81.6万円(×60歳まで)※人により異なる | 年40万円×最長20年間(非課税になる上限額・期間) |

| 最小の掛け金 | 29歳以下の場合、3,000円からスタート可(大手保険会社の一例) | 5,000円からスタートできる | 100円からスタートできる。 |

| 資金の引出し | 手続きをすれば引き出すことは可能。満期よりはやくに引き出す場合は返還率26.9~100%(大手保険会社の一例) | 原則60歳まで資金を引き出すことができない | 購入した商品をいつでも売却して資金を引き出せる |

| 返戻率は? | 30年積み立てて、4%増える。利回りはおおよそ0.25%(大手保険会社の一例) | 平均利回り3〜5%の運用商品が多くある。 商品およそ400本の過去5年間の利回りは平均で4% | 平均的な利回り国内株式であれば、利回り3〜4% 先進国株式で利回り5〜6% |

iDeCoは節税しながら資産形成ができることがわかります。

掛け金の金額が所得税や住民税の控除対象になることを考えるとiDeCoの方が節税効果が高いですね!

資金に余裕があって、とにかく節税を重視したいという方はiDeCoがおすすめです!

60歳まで引き出せないことが不安な方はつみたてNISAがおすすめです!

サラリーマン投資家 保険で積立しているのと、運用で積立をしているのでは将来増えるお金が全然違いますよね。複利の力はすごいということが分かっていただけたと思います。利回りは年利2%を超えないと、物価の上昇率に負けてしまいますので、実質お金が減っているようなものです。ちなみに私は不動産で実質利回り40%の運用をしていたりします!笑。またそのあたりも他の記事でお伝えしていきますね。

保険でも控除はできるが、限定的。

積立保険の利回りは非常に低い。積立投資方法で30年後に大きく運用額が変わってくる。

iDeCoは節税しながら資産形成ができる。何を目的にするのかで運用方法を検討してみると良い。

今回は、保険と資産運用の節税や返戻率ついてまとめてみました。

幸せな人生を送るために、みなさんも是非検討してみてください。