こんにちは、あお(@ao_happy39)です。

このブログでは、FIRE(早期リタイア)するために必要な情報を発信しています。

専属秘書りえこ

専属秘書りえこ 住宅販売の営業さんに、家賃がもったいないから家を買いましょうと言われたんだけど、確かに家賃払い続けるのももったいないよね・・

CEO兼Youtuber蒼

CEO兼Youtuber蒼 実は、ローンを組むのと家賃を払うのは生涯支払い金額としては、そんなに変わらないかもしれないよ。今日は賃貸と持ち家の違いについて解説してみるね!

私がマイホームを建てない理由!(動画)

筆者は、現在サラリーマンの給料、配当収入、家賃収入の3つの収入の柱を持っています。

収入の1つの柱である、不動産投資(事業)では、好立地不動産と激安不動産を組み合わせた手法で、CF(キャシュフロー)月50万円ほど稼いでいます。

・賃貸とマイホーム(持ち家)のメリットとデメリットとは?

・月々のローン支払い、賃料は月収の何割が理想なの!?

・賃貸で、家賃を抑える裏技とは!?

賃貸とマイホームのメリットデメリット

まず結論からいうと、私はマイホームは買わない派です。

賃貸とマイホームのメリットデメリットについてはこちらの記事でも解説しています。

https://ao-happy.net/%e5%ae%b6%e8%b3%83%e3%81%af%e7%af%80%e7%b4%84%e3%81%a7%e3%81%8d%e3%82%8b%ef%bc%81%ef%bc%9f%e5%ae%b6%e8%b3%83%e3%81%af%e3%81%84%e3%81%8f%e3%82%89%e3%81%be%e3%81%a7%e3%81%8c%e9%81%a9%e6%ad%a3%ef%bc%81

この記事の中で、マイホームは資産になるかどうか?という部分がポイントになりそうです。

資産ではない物件とは、売れない物件のことです(厳密には買った時よりも価格が下がる場合は資産価値が乏しいです)。

売れないということになると、それは資産ではないのです。

維持費だけかかり続けて困ったり、処分できなくて困る人もいますね。

不動産を買う場合は、不動産投資であっても、マイホームであっても資産価値のあるものを買った方が良さそうです。

家賃がもったいない!というのは、不動産営業マンの鉄板トークですので注意が必要です。

営業マンに煽られて将来を決めるのではなく、自分の希望やライフプランを明確にしておくことが大事ですね。

資産だと思ってマイホームを購入するのは良くないですが、そういうことは関係なくマイホームを持ちたいと思い、

物件の資産価値を把握した上でマイホームを持つのであれば良いと思います。

一生の中で、どこにお金を使うか?はあなた次第と言うことになります。

マイホームを持ちたいと思う気持ち自体は大事にするべきです。

マイホームを計画する場合はこちらを参考にしてみると良いかもしれません。

↓

家づくりで損しないために【持ち家計画】

![]()

賃貸と持ち家の総支払額を比較!

では、実際「家賃がもったいない」というのは本当なのでしょうか?

賃貸とマイホームではどのくらい生涯の支払額が違うのか、調査してみました。

おおよそ、このような比較は不動産会社が家を買ってもらうために、

「家を買った方がトータルでお得ですよ!」という結果を見せるためのシミュレーションばかりです。

同じ物件を同じ条件で計算できないから難しいところです。

今回は、家賃10万円と、住宅ローンの毎月返済額10万円の条件で比較してみました。

賃貸の場合【50年間想定】

初期費用(初回のみ)

・仲介手数料10万円

・保証料11万円

・敷金・礼金20万円

・火災保険料2万円

ランニングコスト(毎月)

・家賃10万円

→総返済額は、50年×12ヶ月×毎月10万円=6000万円

更新時のコスト(2年に1度)

・更新料5万円

・火災保険料2万円

→どちらも2年に1度の更新として24回更新したら168万円

生涯支払い総額は6211万円

50年間を想定しているので、実際には子供が巣立ったあとには小さい部屋に引っ越しをしたりするでしょう。

なので、実際には家賃はもっと減らす事ができそうですね。

ライフスタイルに合わせて引っ越せるのが賃貸のいいところです。

30年間ファミリーで住んで、その後20年間は家賃7万円にできたとしたら、上記の計算より3万円安くできますね。

そうすると、実際には(安くできる家賃3万円)×(残りの20年)×(12ヶ月)=720万円程度、上記の計算よりも安くすることができそうですね。

値段だけではなく、住環境を変えたい、人間関係を変えたいと思った時など、すぐに引っ越しできるのも賃貸のいいところです。

マイホーム(マンション)の場合【50年間想定】

初期費用(初回のみ)

・諸費用120万円

ランニングコスト(毎月)

・住宅ローン10万円(3400万円の35年ローン金利1.3%でだいたいこのくらい)

→返済総額は、4240万円程度

・管理費8000円

・修繕積立金13000円

→支払い総額は、50年×12ヶ月×毎月21000円=1260万円

その他のコスト

・固定資産税8万円(1年に1回)

→支払い総額は、50年×8=400万円

・火災保険15万円(10年に1回)

→15万円×5回=75万円

・家の修繕費(10〜15年に1回)

→総額300万円

生涯支払い総額は6395万円

こちらも、結局同じくらいの計算結果になりました。

(賃貸の引っ越しを考えると、マイホームの方が高い)

持ち家の場合は、古くなって売却する場合には、いくらで売れるのか?という点が重要になります。

立地が悪いとやはり、ファミリータイプでも500万円という価格で売れるかどうか・・・?という感じです。

一方で都会で立地がよければ、古くても数千万円でも売れる可能性もあります。

そもそも、立地が良い物件は上記の3400万円では購入が難しいと思いますが・・・

予算はどのくらい?家賃や住宅ローンは収入の何割が適切か!?

では、家賃や住宅ローンの支払いは収入の何割くらいにしておけば安心なのでしょうか?

一般的には、家賃は収入の30%程度が適切だと言われています。

大きな固定費なので抑えることができるなら抑えたいところです。

3400万円の35年ローン金利1.3%で、金利合計は840万円もするんです!!

840万円も余計に銀行に払う必要があるんです。

車も一緒に買う・・ということもできちゃうらいしいですが、(安い金利でお金を借りれるというのは、まあメリットではありますが)

返済額には気をつけなければいけません。

特に、資産にならないもの(車は消耗品)に対するローンは本当に注意が必要です。

年収の何%を返済に当てているか?を確認する指標に返済比率というものがあります。

銀行側も住宅ローンの限度額を、返済比率30〜35%程度にしているようです。

年収500万円の返済比率35%で計算すると

500万円×35%=175万円

175万円÷12ヶ月で、月々約145,800円となります。

年収500万円の方は、最大でも月々の返済額が15万円程度となります。

どのくらいまでローンが組めるかについてはこちらの記事で解説しています。

https://ao-happy.net/%e3%83%ad%e3%83%bc%e3%83%b35000%e4%b8%87%e5%86%86%e3%81%af%e6%80%96%e3%81%84%ef%bc%9f%e5%9b%a3%e4%bf%a1%e3%82%84%e6%8e%a7%e9%99%a4%e3%81%ae%e3%83%a1%e3%83%aa%e3%83%83%e3%83%88%e3%82%92%e8%80%83

しかし、借りることができるからといって、限度額まで借入をすることはおすすめできません。

返済期間中に想定外のお金が必要な出来事が起きてしまうかもしれません。

可能であれば返済比率は20%程度にしておくと無理のない返済が可能になるでしょう。

家を買わず賃貸で家賃を抑える裏技!?

そもそも、先ほどの計算では、生涯の総支払額は、結局賃貸も持ち家も同じくらいかも!?

という話をさせてもらいましたが、実は賃貸の場合は「更に」家賃を抑える裏技があるのです。

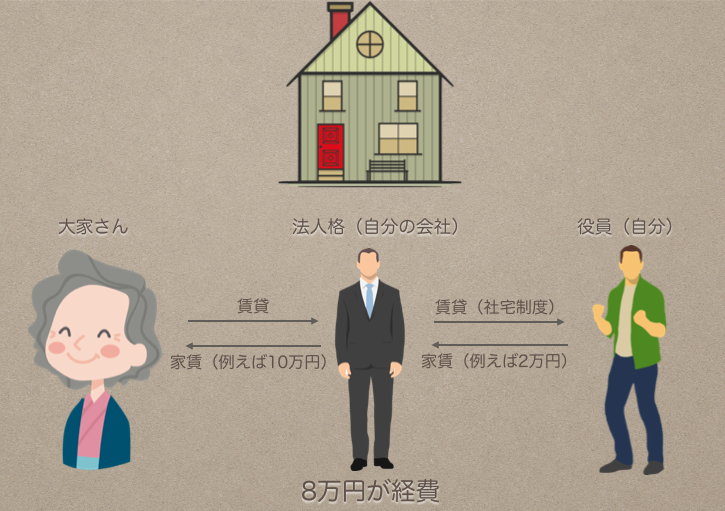

それは・・・社宅制度を利用することなんです!

社宅制度とは、企業側が所有もしくは借り上げて、住宅を従業員に貸し与えることです。

それと同じ仕組みを自分で作るのです。

「社宅制度」を活用すると大幅な節税をすることが可能になります。

自分1人の会社(マイクロ法人)を作り、自分が会社の役員となることによってこの制度が活用できます。

まず、自分(役員)の住む物件を法人の名義で借ります。

その物件を社宅として自分(役員)に貸与し、入居する自分(役員)から法人へ家賃を支払います。

法人が家主に支払った家賃と、入居する自分(役員)が法人に支払った賃料との差額を経費にすることができます。

ちょっと難しかったので図にしてみました。

この図の例では8万円が、経費になり節税ができるのです。

注意が必要なのは、ペーパーカンパニーを作るのはNGです。

法人での活動をしている実績がある事が重要になります。

こちらも参考にしてみてください>東京に3万円で住む方法!最強の固定費削減法!

CEO兼Youtuber蒼 私も、マイホームを買おうと考えていましたが、購入1歩手前で考え直しました。今となっては購入しなくてよかったと思っています。これからどのようなライフスタイルになるのかわからない状況で、マイホームを購入することは場所に制限をかけてしまうことになるんです。私は、FIREしたら法人を作って、今後もしばらくは賃貸に住みたいと思います。老後に定住する場所を見つけたら、1LDKくらいの小さい戸建てでも建てようかなと思っています。

・マイホームを買うのであれば、売れる物件を買おう!

・賃貸も持ち家も、生涯支払額はそこまで変わらない可能性がある!(家賃がもったいないは嘘!)

・家賃や住宅ローンの返済比率は20%にできると生活が楽!

・個人事業を法人化して、社宅制度を利用すると節税になる!

今回は、賃貸と持ち家の比較ついてまとめてみました。

幸せな人生を送るために、みなさんも是非検討してみてください。