こんにちは、あお(@ao_happy39)です。

このブログでは、FIRE(早期リタイア)するために必要な情報を発信しています。

専属秘書りえこ

専属秘書りえこ 私たちの年金ってもらえなくなるって本当?年金で不自由なく生活するにはどうしたらいいのかな?

サラリーマン投資家

サラリーマン投資家 年金のもらえる額は、実はもらい始める歳で大きく変わるんだよ!今日は年金について解説するね!

・年金の制度とは?年金はもらえるの?

・年金を多くもらうにはどうしたら良い?

・年金をもらいながら働くこともできる?

年金は本当にもらえるのか?年金の仕組みと基本月額とは!?

「老後の年金、いくらもらえるのだろう?足りなかったらどうしよう・・・」

という不安の声を聞くことも多くあります。

なぜなら、世間では老後2000万円問題も騒がれています。

年金をもらっても足りない!といわれている中で、年金がもらえないとなると更に大変なことです。

年金についてなんとなくわかるけどどういう仕組みなのか知らない・・という人のために解説していきます。

年金はどんな制度?

年金は現役世代が払った保険料を高齢者に給付する「世代間での支え合い」の仕組みで成り立っています。

自分が受け取る際の年金は、その時代の現役世代が支払う保険料によってまかなわれているということになります。

このような仕組みを「世代間扶養」といいます。

現役世代の保険料から高齢世代へ年金として支払っているので支払いがストップするということはありません。

しかし、「日本は高齢化が進んでいるから、年金がどんどん減っていくのでは!?」という不安があると思います。

年金はもらえるの?

高齢化が進むと年金をもらう人に対して保険料を払う人が少なくなっていくという形になるので、確かにこの不安があります。

しかし、年金の仕組みをもっと知ると不安も軽減されると思います。

実は、年金の財源は現役世代が支払う保険料の他に、2つの財源があります。

「国庫負担」と「年金積立金」というものです。

国庫負担というのは、政府が支払うお金です。

全国民が加入する基礎年金の給付は半分が、この国庫負担によってまかなわれています。

年金積立金というのは、過去に集めた保険料のうち、年金の支払いに充てられた残りの部分で、積立金として積み立てられた資金のことです。

この積立金で運用をしており運用益を次の年金給付に充てることで、将来の世代の負担が大きくならないようにしています。

この年金積立金の運用状況は安定的に推移していて、約106兆円の収益プラス(令和2年度)になっています。

公表資料によると2020年度の運用成績は、運用を始めた2001年以降で過去最高の37兆7986億円の黒字を記録しました。

過去にはマイナスで推移した年もあるようですが、長い目で見た運用資産は増加傾向にあります。

この年金積立金は公的機関であるGPIF(年金積立金管理運用独立行政法人)管理・運用しています。

GPIFは長期運用と分散投資で資産を順調に増やしているようです。

このようなことから少子高齢化が進むからといって、年金の財源もそれに比例してどんどん減っていくのかというと、必ずしもそうでないことがわかります。

ちなみに、国民年金の月額平均受給額(老齢年金)は増加している傾向にあります。

年金を多くもらうには何歳からもらうかが重要だった!?

年金を多くもらうにはどうしたら良いでしょうか?

実は、年金を何歳から受給するかで、もらえる金額が変わることを知っていましたか?。

年金の受給は、繰り上げすることも、繰り下げすることも可能です。

繰り上げ受給というのは、60歳以降から65歳になる前に年金を受け取ることができる制度です。

繰り下げ受給というのは、年金の受取開始時期を65歳から75歳までに遅らせて年金を受け取ることができる制度です。

繰り下げ受給のメリットは、受け取る金額が1ヶ月ごとに0.7%ずつ増えることです。

受給開始年齢を60~75歳の間で選択することができます。

働けるうちは働きたい!

少しでも年金を増額して受け取りたい!

と思う人に選択の幅が広がったということになります。

平均寿命の伸びや働き方の多様化に対応した形になりました。

実際にシミュレーションをしてみましょう!

夫:65歳(元会社員)

老齢厚生年金:月9万円

老齢基礎年金:月6.5万円

妻:65歳(専業主婦)

老齢基礎年金:月6.5万円

合計:月22万円

60歳で受け取った場合 月15.3万円

65歳で受け取った場合 月22.0万円

70歳で受け取った場合 月31.2万円

75歳で受け取った場合 月40.4万円

結構、違いますよね・・

65歳から受給することに比べて70歳から受給すると、42%の増額となり年間125万円上乗せした年金を受け取ることができます。

逆に受給開始年齢を早めると60歳の場合では、30%減額されて年間81.4万円も少ない年金になります。

ご自身の年金見込額を知りたいときは年金事務所やねんきんネットの年金見込資産で算出することができます。

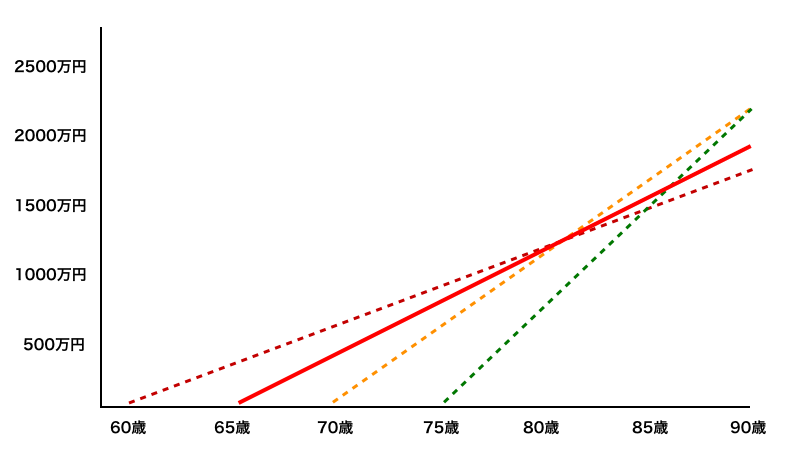

繰り下げた場合の損益分岐点はどこ!?

年金受給時期を遅らせると月々の金額が多くなるのはわかったけど、どっちがお得なの!?

という疑問がありそうですね!繰り下げ受給した場合の損益分岐点をみていきましょう。

例えば、67歳から年金を受け取る場合は、(65歳から受け取った場合と比べて)

16.8%多い年金をもらい続けることができます。78歳の時点で総額が上回ります。

70歳から年金を受け取るなら、(65歳から受け取った場合と比べて)

42%多い年金をもらい続けることができます。81歳の時点で総額が上回ります。

75歳から年金を受け取るなら、(65歳から受け取った場合と比べて)

84%多い年金をもらい続けることができます。86歳でやっと総額が上回ります。

世代間格差も!?年金を貰いながら働く必要がある!?

60歳を超えても企業で働き続ける人が多くなっていますよね・・。

それは、働くことが楽しみになっている場合もありますが、働かないと生活が厳しい場合もあるでしょう。

在職中であっても要件を満たせば年金が受け取れる制度もあるようですよ。

それが「在職老齢年金」という厚生年金制度の一種です。

給与と年金の合計が、47万円までであれば全額もらうことができます(2022年4月に改正されたようです)。

年金だけでは足りない!もらえないまま死ぬのは嫌だから、少しでも早くもらいたい!

という人はこの制度を活用してみるのも、いいかもしれませんね!!

今のうちから準備しよう!

年金がもらえなくなるという心配はなさそうですが

やはり将来のお金については不安がつきものです。

今のうちから年金の知識を身につけましょう。

更に資産運用による準備をすることで安心した老後を迎えられるようになると思います!

私は、不動産による資産運用をおすすめしています。

不動産による資産運用についてはこちらの記事を参考にしてみてください。

サラリーマン投資家 老後のことは、かなり先の話で現実的ではないかもしれないですが、実際に老後に困っている人は結構いるようです。準備に早すぎることはありません。むしろ、早く始めた方が時間を味方にすることができます。小さなことからコツコツと準備することで幸せな老後を過ごせるようにできると思います。

時間を味方にした、複利の効果に関してはこちらの記事で紹介しています。

生命保険は節税対策になるの!?iDeCoやNISAの節税効果はどのくらい?積立保険の利回りは日本の物価上昇率より低かった!?

・年金の財源は保険料だけで成り立っている訳ではない。

・若年層の人口が減っても必ずしももらえる年金が減るとは限らない。

・毎月のもらえる年金を増やすには、受給時期を繰り下げる方法がある。

・年金だけに頼らず、老後のために資産運用で準備をしよう!

今回は、年金についてまとめてみました。

幸せな人生を送るために、みなさんも是非検討してみてください。